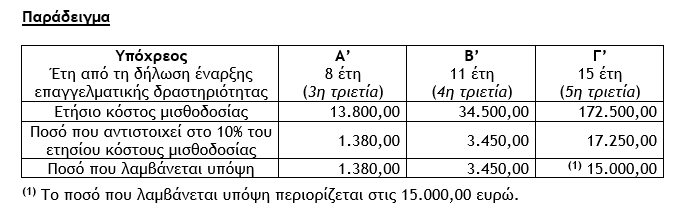

1.2. Προσαύξηση βάσει ετήσιου κόστους μισθοδοσίας

Εφόσον η ατομική επιχείρηση απασχολεί προσωπικό λαμβάνεται ποσό που ισούται με το 10% του ετήσιου κόστους που καταβάλλει ο υπόχρεος που ασκεί ατομική επιχειρηματική δραστηριότητα για τη μισθοδοσία του προσωπικού που απασχολεί. Το ποσό αυτό δεν μπορεί να υπερβεί τις 15.000,00 ευρώ. Στο ετήσιο κόστος περιλαμβάνονται οι μικτές αποδοχές, οι εργοδοτικές εισφορές, οι πάσης φύσης παροχές στους εργαζόμενους και η τυχόν αποζημίωση σε περίπτωση απόλυσης.

Επισήμανση : Το ετήσιο κόστος μισθοδοσίας επί του οποίου εφαρμόζεται ο συντελεστής 10%, λαμβάνεται από τον Κ.Α. 581 του εντύπου Ε3.

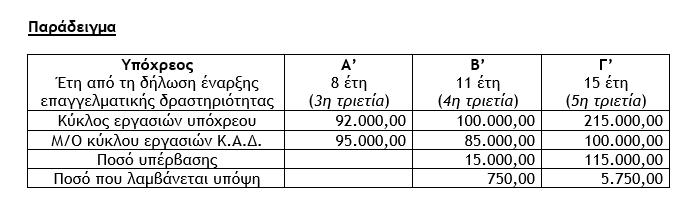

1.3. Προσαύξηση λόγω υπέρβασης του μέσου ετησίου κύκλου εργασιών

Εφόσον ο κύκλος εργασιών της ατομικής επιχείρησης, όπως αυτός προκύπτει από τον τεταρτοβάθμιο Κ.Α.Δ. (σ.σ. από την ανάλυση του Κ.Α. 023 του εντύπου Ε3), υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών του Κ.Α.Δ. στον οποίο ο φορολογούμενος πραγματοποιεί τα υψηλότερα έσοδα, (σ.σ. λαμβάνεται υπόψη ο μέσος όρος του αντίστοιχου Κ.Α.Δ. δεύτερου βαθμού του προηγούμενου φορολογικού έτους), επί του ποσού της υπέρβασης εφαρμόζεται συντελεστής 5%.

Α. Κύκλος εργασιών που υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών

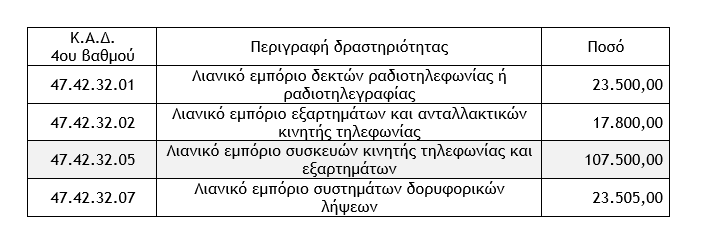

Στην περίπτωση αυτή ο κύκλος εργασιών του τεταρτοβάθμιου Κ.Α.Δ. 47.42.32.05 «Λιανικό εμπόριο συσκευών κινητής τηλεφωνίας και εξαρτημάτων» ύψους 107.500,00 ευρώ υπερβαίνει τον μέσο όρο του δευτεροβάθμιου Κ.Α.Δ. 47.42 «Λιανικό εμπόριο τηλεπικοινωνιακού εξοπλισμού σε εξειδικευμένα καταστήματα» ύψους 47.777,37 ευρώ, συνεπώς θα υπολογισθεί η προσαύξηση.

Επισήμανση : Δεν θα αθροιστούν τα έσοδα από τους λοιπούς τεταρτοβάθμιους Κ.Α.Δ. για να συγκριθούν με το μέσο όρο, έστω και αν ανήκουν στον ίδιο δευτεροβάθμιο.

Στην περίπτωση αυτή ο κύκλος εργασιών του τεταρτοβάθμιου Κ.Α.Δ. 47.42.32.05 «Λιανικό εμπόριο συσκευών κινητής τηλεφωνίας και εξαρτημάτων» ύψους 46.500,00 ευρώ δεν υπερβαίνει τον μέσο όρο του δευτεροβάθμιου Κ.Α.Δ. 47.42 «Λιανικό εμπόριο τηλεπικοινωνιακού εξοπλισμού σε εξειδικευμένα καταστήματα» ύψους 47.777,37 ευρώ, συνεπώς δεν θα υπολογισθεί η προσαύξηση.

Επισημάνσεις

i) Η προσαύξηση αυτή δεν εφαρμόζεται όταν ο μέσος όρος του κύκλου εργασιών του αντίστοιχου Κ.Α.Δ. δεν υπερβαίνει το ποσό των 10.000,00 ευρώ ή/και όταν το πλήθος των επιτηδευματιών που υπάγονται στον συγκεκριμένο Κ.Α.Δ. δεν υπερβαίνει τους 30.

ii) Για το φορολογικό έτος 2024 οι μέσοι όροι γνωστοποιήθηκαν με το έγγραφο ΔΥΠΗΔΕΔ 1109311 ΕΞ 27.9.2024, σύμφωνα με τα στοιχεία των δηλώσεων του φορολογικού έτους 2023 που υποβλήθηκαν μέχρι και 2.8.2024. Επισημαίνεται ότι, δεν συμπεριλαμβάνονται οι Μ/Ο των Κ.Α.Δ. όπου το πλήθος των επιτηδευματιών που υπάγονται σε αυτόν δεν υπερβαίνει τους 30, όπως και στοιχεία των Κ.Α.Δ. που αφορούν αγροτική επιχειρηματική δραστηριότητα.

iii) Ειδικά ως προς τους υπόχρεους με Κ.Α.Δ. «εκμετάλλευση καταστήματος ψιλικών ειδών γενικά (47.19.10.01)», «εκμετάλλευση περιπτέρου (47.19.10.02)» και «λιανικό εμπόριο προϊόντων καπνού σε εξειδικευμένα καταστήματα (47.26)», για τον προσδιορισμό του ετήσιου κύκλου εργασιών του υπόχρεου και τον προσδιορισμό του μέσου όρου του ετήσιου κύκλου εργασιών του Κ.Α.Δ. δεν λαμβάνονται υπόψη οι πωλήσεις των καπνοβιομηχανικών προϊόντων (σ.σ. προϊόντα της περίπτωσης α’ της παραγράφου 4 του άρθρου 30 του Ν.2859/2000 (Κώδικας Φόρου Προστιθέμενης Αξίας)). Για τους υπόχρεους με Κ.Α.Δ. «εκμετάλλευση καταστήματος ψιλικών ειδών γενικά (47.19.10.01)» και «εκμετάλλευση περιπτέρου (47.19.10.02)» ως μέσος όρος για την εφαρμογή της προσαύξησης λαμβάνεται υπόψη ο μέσος όρος ετήσιου κύκλου εργασιών του συνόλου των επιτηδευματιών με τους δύο αυτούς Κ.Α.Δ., χωρίς να λαμβάνονται υπόψη οι επιτηδευματίες με μηδενικό κύκλο εργασιών. Για την εύρεση του μέσου όρου ετήσιου κύκλου εργασιών των επιτηδευματιών με τους λοιπούς τεταρτοβάθμιους κωδικούς υπό τον Κ.Α.Δ. 47.19, πλην των Κ.Α.Δ. 47.19.10.01 και 47.19.10.02, δεν λαμβάνονται υπόψη οι επιτηδευματίες με Κ.Α.Δ. 47.19.10.01 και 47.19.10.02.

Σχόλιο: Όπως έγινε δεκτό με την εγκύκλιο Ε.2027/2024 δεδομένου ότι οι πωλήσεις των καπνοβιομηχανικών προϊόντων της περίπτωσης α’ της παραγράφου 4 του άρθρου 30 του Κώδικα Φ.Π.Α., δεν προκύπτουν από τα στοιχεία που έχει στη διάθεσή της η Φορολογική Διοίκηση για τα προηγούμενα της δημοσίευσης του Ν.5073/2023 έτη, ώστε να μη ληφθούν υπόψη για τον προσδιορισμό του μέσου όρου του ετήσιου κύκλου εργασιών του Κ.Α.Δ. του φορολογικού έτους 2022, για το φορολογικό έτος 2023, δεν εφαρμόστηκε η προσαύξηση 5% για τους υπόχρεους που πραγματοποιούν τα υψηλότερα έσοδα στους Κ.Α.Δ. «εκμετάλλευση καταστήματος ψιλικών ειδών γενικά (47.19.10.01)», «εκμετάλλευση περιπτέρου (47.19.10.02)» και «λιανικό εμπόριο προϊόντων καπνού σε εξειδικευμένα καταστήματα (47.26)».

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

VIA: https://www.ot.gr