Σύσταση «αγοράς» με τιμή στόχο τα 10,30 ευρώ (με βάση τα μοντέλα αποτίμησης DCF, DDM και SoTP) διατηρεί για την μετοχή του ΔΑΑ (Διεθνής Αερολιμένας Αθηνών) η UBS.

Οι αναλυτές Amal Patel και Cristian Nedelcu, CFA, σημειώνουν πως ο τίτλος έχει σημειώσει κέρδη 24% ( έναντι 16% για τον Γενικό Δείκτη του ΧΑ και 6% για τον δείκτη S&P Global Infrastructure) και είναι το αεροδρόμιο με την καλύτερη απόδοση από τις αντίστοιχες μετοχές που καλύπτει.

Η μετοχή του ΔΑΑ διαπραγματεύεται με 8,7 φορές στον δείκτη EV/EBITDA (Αξία Επιχείρησης προς κέρδη προ φόρων τόκων και αποσβέσεων) για το 2025, δηλαδή με έκπτωση (discount) 15% περίπου σε σχέση με τις άλλες εταιρείες του κλάδου, που διαπραγματεύονται με 10 φορές δείκτη EV/EBITDA αντίστοιχα, ένα discount που χαρακτηρίζεται «αδικαιολόγητο», δεδομένου ότι ο ΔΑΑ εμφανίζει μία από τις υψηλότερες ετήσιες αυξήσεις (5%-8%) στα κέρδη EBITDA για την περίοδο 2025-2028, διαθέτοντας και μία ελκυστική μερισματική απόδοση.

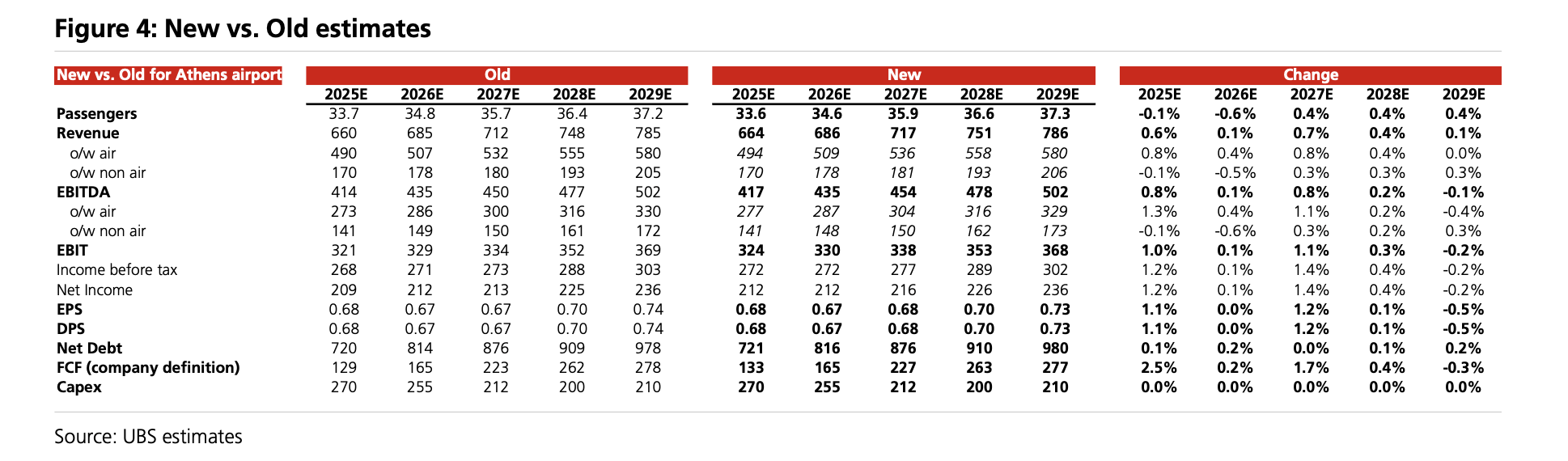

Σύμφωνα με τις εκτιμήσεις της UBS, το ΔΑΑ που ανακοινώνει τα μεγέθη του α΄ τριμήνου στις 12 Μαΐου θα σημειώσει έσοδα 119 εκατ. ευρώ, εκ των οποίων οι αεροπορικές δραστηριότητες θα αντιπροσωπεύουν 88 εκατ. ευρώ με κέρδη EBITDA 65 εκατ. ευρώ.

Με βάση τις νέες προβλέψεις για τα μεγέθη της εταιρείας που λαμβάνουν υπόψη και τις οριακές επιπτώσεις από το νέο δασμολογικό τοπίο αναμένει συνολικά έσοδα 664 εκατ. ευρώ για το 2025 και 686 εκατ. ευρώ για το 2026 με την επιβατική κίνηση να κυμαίνεται στα 33,6 εκατ. επιβάτες και τα 34,6 εκατ. επιβάτες αντίστοιχα. Τα καθαρά κέρδη αναμένονται στα 212 εκατ. ευρώ εφέτος με το καθαρό μέρισμα να υπολογίζεται σε 0,68 ευρώ ανά μετοχή (7,6% καθαρή μερισματική απόδοση).

VIA: https://www.ot.gr