Σκεπτικισμό απέναντι στη δημοφιλή χρηματιστηριακή ρήση «Sell in May and go away» (πούλα τον Μάιο και φύγε) εκφράζει η Deutsche Bank, τονίζοντας ότι, παρά τη φαινομενική απήχηση της στρατηγικής, δεν προσφέρει ουσιαστικό επενδυτικό πλεονέκτημα σε σχέση με μια απλή στρατηγική διακράτησης.

Όπως επισημαίνει στην τέταρτη έκδοση της ανάλυσής της για το συγκεκριμένο φαινόμενο, η τράπεζα εξέτασε διαφορετικές παραλλαγές της στρατηγικής για πώληση μετοχών στο τέλος Απριλίου ή Μαΐου και επανατοποθέτηση στο τέλος Αυγούστου ή Σεπτεμβρίου, με την καλύτερη ιστορικά επίδοση να καταγράφεται στο σενάριο πώλησης στο τέλος Μαΐου και επανεισόδου στο τέλος Σεπτεμβρίου. Ωστόσο, ακόμη και σε αυτή την περίπτωση, το συνολικό συμπέρασμα παραμένει αρνητικό.

Φαινομενική υπεραπόδοση, αλλά χωρίς συνέπεια

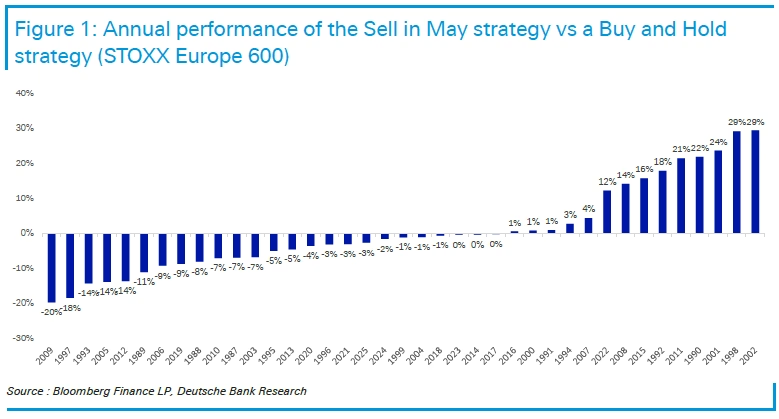

Με βάση τα στοιχεία από το 1987 έως σήμερα, η στρατηγική «Sell in May» στον δείκτη STOXX Europe 600 εμφανίζει ετήσια απόδοση 9%, έναντι 7,4% της στρατηγικής buy and hold. Παρά τη διαφορά αυτή, η Deutsche Bank προειδοποιεί ότι η σωρευτική υπεραπόδοση μπορεί να είναι παραπλανητική.

Στην πράξη, η στρατηγική υστέρησε σε 25 από τα 39 έτη της περιόδου, γεγονός που, σύμφωνα με τον οίκο, υποδηλώνει ότι η επιτυχία της δεν είναι περισσότερο αξιόπιστη από μια «ρίψη νομίσματος». Η μέση σχετική απόδοση μάλιστα εμφανίζεται ελαφρώς αρνητική.

Δεν αποτελεί στρατηγική μακράς πνοής

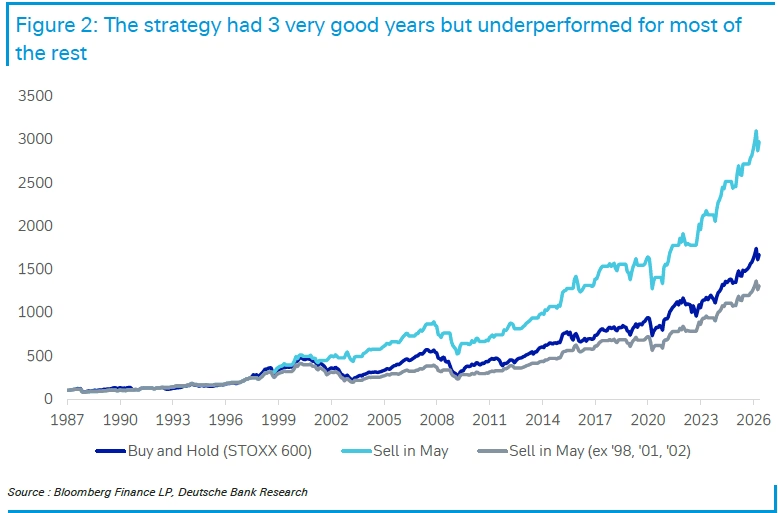

Η τράπεζα απορρίπτει επίσης την άποψη ότι πρόκειται για μια αξιόπιστη μακροπρόθεσμη στρατηγική. Όπως σημειώνει, η όποια υπεραπόδοση εξαρτάται σε μεγάλο βαθμό από συγκεκριμένες περιόδους έντονης πτώσης των αγορών, όπως τα έτη 1998, 2001 και 2002.

Χωρίς αυτές τις χρονιές, η στρατηγική θα είχε υποαποδώσει έναντι της buy and hold. Ενδεικτικά, την τελευταία δεκαετία υστέρησε σε 8 από τα 10 έτη, ενώ το 2025 κατέγραψε υστέρηση 2,7%. Παράλληλα, η εποχικότητα των αγορών αξιολογείται ως υπερεκτιμημένη, με τις αποδόσεις του Σεπτεμβρίου να μην παρουσιάζουν σταθερό αρνητικό μοτίβο.

Η προσθήκη ομολόγων δεν αλλάζει την εικόνα

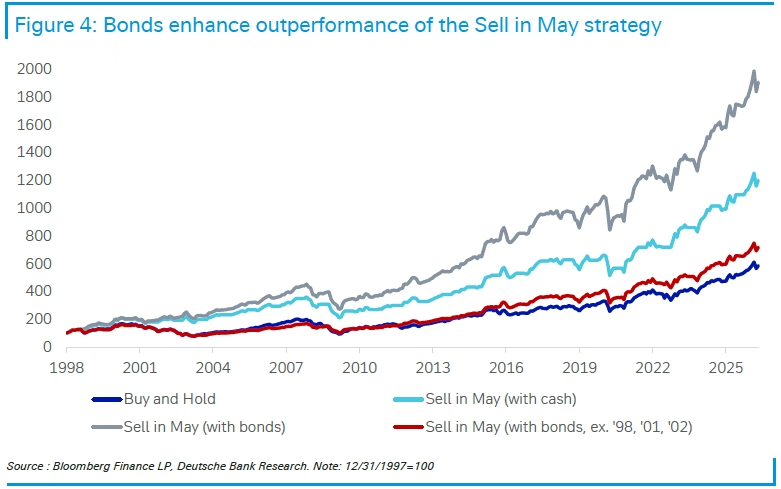

Η ανάλυση εξετάζει και την παραλλαγή της στρατηγικής με τοποθέτηση σε κρατικά ομόλογα κατά τη θερινή περίοδο. Αν και εκ των υστέρων η προσέγγιση αυτή εμφανίζει υψηλότερες αποδόσεις, περίπου 11% ετησίως από το 1998, η αξιοπιστία της παραμένει περιορισμένη.

Συγκεκριμένα, υπεραπέδωσε της buy and hold μόνο σε 13 από τα 28 έτη, ενώ και εδώ η θετική εικόνα οφείλεται κυρίως στην αποφυγή των μεγάλων πτώσεων των αγορών στα τέλη της δεκαετίας του ’90 και στις αρχές της δεκαετίας του 2000.

Περιορισμένη εφαρμογή διεθνώς

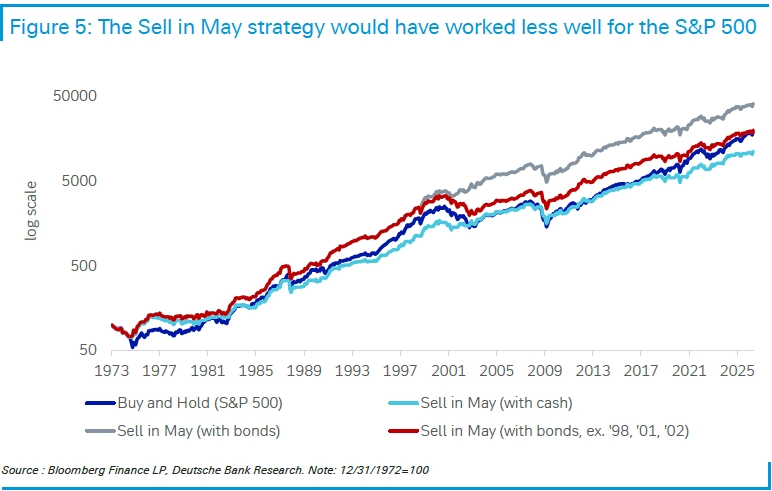

Η στρατηγική δεν επιβεβαιώνεται ούτε ως παγκόσμιο φαινόμενο. Στις ΗΠΑ, για παράδειγμα, η εφαρμογή της με διακράτηση μετρητών υποαπέδωσε έναντι της buy and hold (9,3% έναντι 10,4% ετησίως από το 1973). Η προσθήκη αμερικανικών ομολόγων βελτιώνει την εικόνα, αλλά και πάλι τα αποτελέσματα εξαρτώνται σε μεγάλο βαθμό από τον χρονισμό.

Η στρατηγική υπεραπέδωσε την αγορά μόνο σε 22 από τα 53 έτη, ενώ σε περιόδους ισχυρής ανόδου των μετοχών, όπως το 2025, οδηγεί σε σημαντική υστέρηση. Αντίστοιχα περιορισμένα είναι τα αποτελέσματα και για δείκτες όπως ο EURO STOXX 50 και ο DAX.

Προτεραιότητα στα θεμελιώδη μεγέθη

Καταλήγοντας, η Deutsche Bank επαναλαμβάνει ότι η στρατηγική «Sell in May» δεν προσφέρει μεγαλύτερη βεβαιότητα επιτυχίας από μια τυχαία επιλογή και δεν θα πρέπει να αποτελεί βάση επενδυτικών αποφάσεων.

Αντίθετα, ο οίκος υποστηρίζει μια προσέγγιση που βασίζεται στα θεμελιώδη μεγέθη και στις μακροοικονομικές εξελίξεις, επισημαίνοντας ότι τα ιστορικά μοτίβα της αγοράς δεν αποτελούν αξιόπιστο οδηγό για το μέλλον.

VIA: www.ot.gr

")